Voorzichtigheid is geboden: de ‘ziekte’ van de eurozone en wereldwijde implicaties

Door: Julian callow – head of European Economics en Sreekala Kochugovindan – vice president, global asset allocation Strategy bij Barclays capital

De Europese economie is de afgelopen twee kwartalen aanzienlijk gedaald. We verwachten dat het BBP lichtelijk krimpt in 2012. De Europese Centrale Bank heeft zijn beleidsmatige rentevoet weer met 0,25% verlaagd in december, we verwachten nog meer verlagingen in 2012.

De trage economische groei in de eurozone verbergt aanzienlijke groeiverschillen tussen lidlanden. We verwachten dat Duitsland, Finland, Oostenrijk en andere zogenaamde ‘kernlanden’ verder en sneller groeien dan zuidelijke landen als Italië, Spanje, Griekenland en Portugal. De belangrijkste redenen voor dit groeiverschil zijn (a) verschillen in economisch concurrentievermogen (b) de hoeveelheid schulden die de regering en delen van de privésector hebben en (c) de verschillende aard van de financiële marktschokken. De invloed van substantiële lopenderekeningtekorten in Griekenland, Portugal en Spanje is een indicatie dat meer aanzienlijke aanpassingen nodig zijn, ook gezien de substantiële niveaus van extern gehouden schulden van deze landen.

Financieringskosten van overheden variëren aanzienlijk tussen de kernlanden en de zuidelijke landen. In Italië bijvoorbeeld overschreden de 2-jarige financieringskosten van de overheid in november 7%, voordat het viel naar het huidige niveau van bijna 6%. Vergelijkbare Duitse cijfers liggen rond de 0,3%. Dientengevolge zullen bedrijven in Italië en andere zuidelijke landen ook te maken krijgen met aanzienlijk hogere financieringskosten in vergelijking met Duitsland, Nederland of Oostenrijk. Bedrijven die in de toekomst willen groeien, zijn allicht voorzichtig met het investeren in Zuid-Europa totdat de regeringen kunnen aangeven dat ze de controle hebben over fiscaal beleid en substantiële economische liberaliseringen.

De oorzaken voor geringe groei in de eurozone en de verschillen tussen landen onderling zijn talrijk en met elkaar verbonden. Dat gezegd zijnde, dit zijn op dit moment de belangrijkste onderliggende redenen:

-

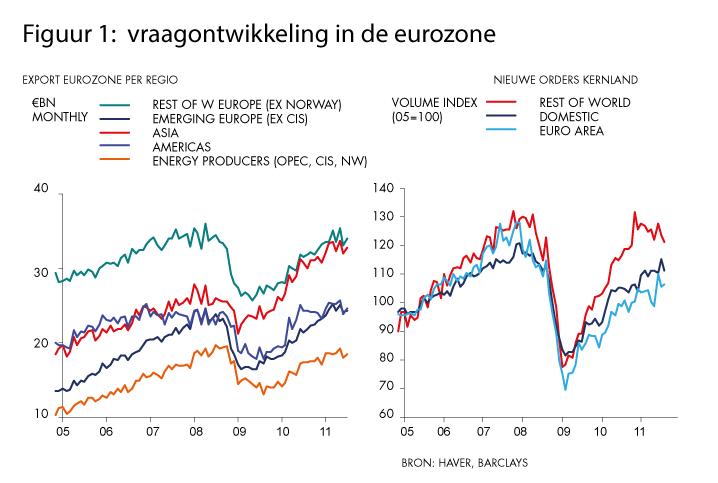

De groei van de buitenlandse vraag is de afgelopen twee kwartalen aanzienlijk afgenomen: de scherpe toename van wereldwijde inflatiedruk in de eerste helft van 2011 verslechterde de reële koopkracht van consumenten. Ook hebben toenemende rentevoeten een ongunstige invloed op wereldwijde vraag, in het bijzonder in de grootste opkomende markten. Deze vermindering van buitenlandse vraag was met name opmerkelijk in leidende exporteconomieën van de eurozone zoals Duitsland en werd goed zichtbaar in bijvoorbeeld Duitse fabrieksorders (figuur 1).

-

Tijdens de zomer en herfst werd het duidelijk dat Spanje, Italië, Portugal, Griekenland en Frankrijk aanvullende besparingsmaatregelen moesten aankondigen om de groeiende zorgen van beleggers betreffende de duurzaamheid van overheidsfinanciën het hoofd te bieden. We schatten dat dit de reële economische groei in 2011/2012 met ongeveer één procent zal verminderen.

-

De verdieping van de staatsschuldencrisis tijdens het vierde kwartaal van 2011 heeft ertoe geleid dat delen van de eurozone kredietstandaarden aanzienlijk moesten verlagen.

Ondanks deze ongunstige ontwikkelingen in de eurozone, hebben andere regio’s op wereldwijde schaal een grotere stabilisatie ontwikkeld (zoals de VS en veel delen van Azië).

Een aantal van deze effecten zijn tijdelijk, zoals de aan herstel gerelateerde activiteitsgolf in Japan. Echter, het effect van de vermindering van de wereldwijde inflatie moet de vraaggroei aanmoedigen, terwijl het ook leidt tot ruimte voor centrale banken in opkomende economieën om beleid te versoepelen (zoals reeds te zien is met de vermindering van vereisten voor bankreserves in China). De toename in detailverkoopgroei in de VS van de afgelopen maanden is hier een voorbeeld van. Gezien de modeste herstellingen van wereldwijde vraaggroei, lijkt het ons logisch dat de eurozone een grote recessie kan vermijden indien het probleem van besmetting van de financiële sector van Griekenland en Italië/Spanje bedwongen kan worden door resolute actievoering.

Concluderend kunnen we zeggen dat we erg voorzichtig blijven betreffende het voorspellen van de Europese toekomst, inclusief Centraal en Oost-Europa (die wezenlijk verbonden zijn met de eurozone). Investeerders en wereldwijde corporaties zouden hun focus moeten blijven leggen op de sneller groeiende en opkomende markten in Azië en Latijns-Amerika met stabiele politieke milieus. In de ontwikkelde landen zijn investeerders meer geneigd zich te focussen op Canada, Australië/Nieuw-Zeeland en de Noordelijke landen.