Av: Julian callow - Head of European Economics og Sreekala Kochugovindan - Vice president, Global asset allocation Strategy hos Barclays capital

Den europeiske økonomien har stagnert betraktelig i de siste to kvartalene. Vi forventer en svak nedgang i BNP i 2012. Den europeiske sentralbanken har kuttet styringsrenten med ytterligere 0,25 % i desember, og vi forventer flere kutt i 2012.

Den labre økonomiske veksten i eurosonen skjuler betydelige forskjeller i økonomisk vekst mellom medlemslandene. Vi forventer at veksten i Tyskland, Finland og Østerrike samt andre såkalte ‘kjerneland’ vil overgå veksten i sydlige land som Italia, Spania, Hellas og Portugal. Hovedårsaken til denne vekstforskjellen er (a) forskjeller i økonomisk konkurranseevne, (b) gjeldsbyrden i regjering og deler av privat sektor og (c) ulik effekt av sjokkene i den finansielle sektoren. Fortsatte betydelige handelsunderskudd i Hellas, Portugal og Spania er en indikasjon på at ytterligere og betydelige endringer fortsatt er nødvendig, gitt disse landenes høye utenlandsgjeld.

Offentlige utgifter varierer betydelig mellom kjernelandene og medlemslandene i Sør-Europa. I Italia steg for eksempel renten på 2-årige statsobligasjoner til over 7 % i november før den falt til det nåværende nivået på rundt 6 %. Sammenlignbare tyske renter ligger på rundt 0,3 %. Som et resultat vil næringslivet i Italia og andre sør-europeiske land ha mye høyere finansieringskostnader enn næringslivet i Tyskland, Nederland og Østerrike. Selskaper som vurderer fremtidig vekst vil sannsynligvis være forsiktige med å investere i Sør-Europa inntil regjeringene viser at de er i stand til å vise kontroll over pengepolitikken og kraftig økonomisk liberalisering.

Grunnen til svak vekst i euroområdet og forskjellene mellom landene er mange og sammensatte. Når det er sagt, er dette de viktigste underliggende årsakene på nåværende tidspunkt:

-

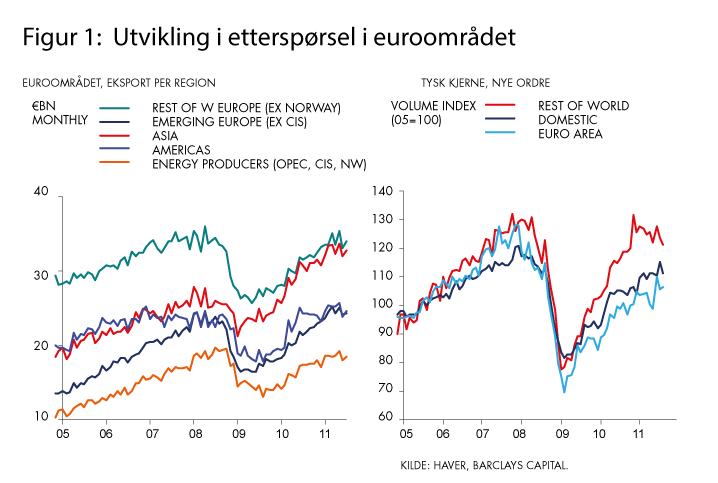

Utenlandsk etterspørsel har sunket betraktelig i de siste kvartalene: den kraftige oppgangen i global inflasjon i første halvår av 2011 har redusert forbrukernes reelle kjøpekraft betydelig. Stigende renter påvirket også den globale etterspørselen i høy grad, spesielt i de fleste store vekstmarkedene. Nedgangen i utenlandsk etterspørsel var spesielt merkbar i ledende eksportøkonomier i euroområdet som Tyskland, og er svært synlig for eksempel i ordretilgangen hos tyske fabrikker (figur 1).

-

I løpet av sommeren og høsten ble måtte Spania, Italia, Portugal, Hellas og Frankrike innføre flere strenge tiltak for å svare på investorenes økende bekymringer rundt bærekraftige offentlige finanser. Vi anslår at dette vil redusere den reelle økonomiske veksten i 2011/12 med rundt ett prosentpoeng.

-

Intensiveringen av statsgjeldskrisen i fjerde kvartal 2011 har ført deler av euroområdet til randen av betydelig strammere finansieringsvilkår.

Til tross for den alvorlige utviklingen i euroområdet har flere regioner på et globalt nivå vist økt stabilitet (som USA og store deler av Asia).

Noen av disse effektene er forbigående, som den brå oppgangen forbundet med gjenoppbyggingen i Japan. Likevel burde effekten av redusert inflasjon globalt styrke etterspørselen fremover, samtidig som det burde gi sentralbankene i vekstøkonomier rom for en mer liberal pengepolitikk (som vi allerede ser i reduksjon av reservekravene i den kinesiske sentralbanken). Bedre salgstall i detaljhandelen i USA de siste månedene er ett eksempel på dette. Gitt en veldig moderat innhenting i den globale etterspørselen virker det sannsynlig at euroområdet kan unngå en dyp resesjon hvis spredningen av problemene i den finansielle sektoren fra Hellas og Italia/Spania kan forhindres med samordnede tiltak.

Avslutningsvis er vi fortsatt veldig tilbakeholdne når det gjelder utsiktene i Europa, inkludert Sentral- og Øst-Europa (som henger vesentlig sammen med euroområdet). Investorer og globale selskaper bør fokusere på de raskt voksende vekstmarkedene i Asia og Latin-Amerika med stabile politiske regimer. Blant industrilandene vil investorene mest sannsynlig fokusere på Canada, Australia/New Zealand og de nordiske landene.