Av: Julian callow–chef för European economics och Sreekala kochugovindan – Vice president, Global asset allocation Strategy vid Barclays capital

Den europeiska ekonomin har bromsat in avsevärt under de två senaste kvartalen. Vi ser att BNP kommer att minska något under 2012. Den europeiska centralbanken (ECB) har minskat sin räntenivå med ytterligare 0,25% i december och vi förväntar ytterligare minskningar under 2012.

Den tröga ekonomiska tillväxten inom euroområdet döljer noterbara tillväxtskillnader mellan medlemsländer. Vi förväntar oss att Tyskland, Finland, Österrike och andra så kallade ‘kärnländer’ kommer att överträffa tillväxten i de södra länderna, däribland Italien, Spanien, Grekland och Portugal. De huvudsakliga anledningarna till denna tillväxtavvikelse är (a) skillnader i ekonomisk konkurrenskraft, (b) den grad till vilken stat och delar av den privata sektorn är skuldsatt samt (c) den varierande karaktären som de finansiella marknaderna orsakar. Utbredningen av det väsentliga underskottet i bytesbalansen som fortfarande finns i Grekland, Portugal och Spanien är en indikation på att ytterligare betydande justeringar krävs givet att en väsentlig del av dessa länders skuld är extern.

Statliga finansieringskostnader varierar väsentligt mellan kärnländerna och de södra länderna. Exempelvis i Italien översteg kostnaden för tvåårig finansiering 7% i november innan den föll till den nuvarande nivån kring 6%. motsvarande tyska kostnader låg kring 0,3%. Följaktligen kommer även företag i Italien och andra länder i söder att stå inför väsentligt högre finansieringskostnader jämfört med deras tyska, holländska och österrikiska jämlikar. Företag som överväger framtida tillväxt för sina verksamheter kommer troligtvis att vara försiktigt inställda mot att investera i södra Europa innan dessa staterna kan påvisa att de har kontroll över skattepolitik och väsentliga ekonomiska avregleringar.

Anledningarna till den svaga tillväxten i euroområdet och avvikelsen mellan länderna är många och sammanflätade. med det sagt är de viktigaste underliggande anledningar för närvarande:

-

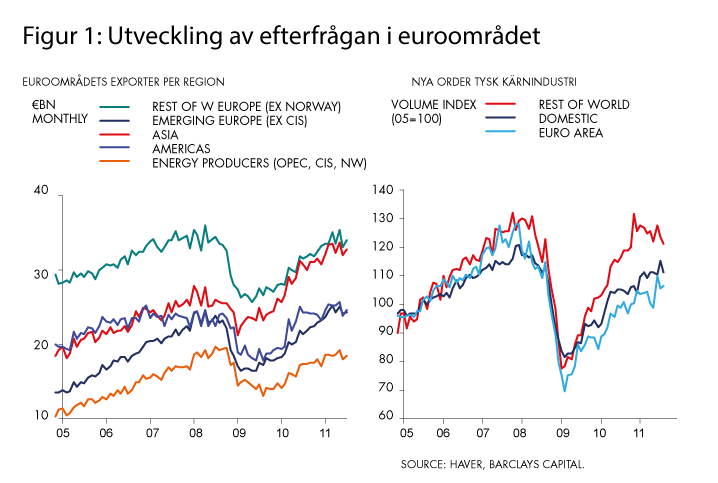

Utländsk tillväxt av efterfrågan har avtagit avsevärt under de senaste kvartalen. Den kraftiga uppgången i det globala inflationstrycket under den första hälften av 2011 urholkade den reella köpkraften bland konsumenter. Vidare påverkade de stigande räntorna den globala efterfrågan negativt, i synnerhet på de största utvecklingsmarknaderna. Denna inbromsning i utländsk efterfrågan sågs tydligast i de ledande exportekonomierna i euroområdet som t.ex. Tyskland och detta återspeglades tydligt bland annat i de tyska företagens orderböcker (Figur 1).

-

Under sommaren och hösten blev det uppenbart att Spanien, Italien, Portugal, Grekland och Frankrike har blivit tvungna att tillkännage ytterligare åtstramningsåtgärder för att hantera den ökande oron bland investerare gällande hållbarheten i de offentliga finanserna. Vi bedömer att detta kommer att minska den reella ekonomiska tillväxten under 2011/12 med ca en procentenhet.

-

Intensifieringen av statsskuldskrisen under det fjärde kvartalet 2011 har dragit delar av euroområdet till randen av väsentlig åtstramning i kreditstandarder.

Trots denna ogynnsamma utveckling i euroområdet, på en global nivå, har andra områden uppvisat en bättre stabilitet (t.ex. USA och stora delar av Asien).

Några av dessa effekter är tillfälliga, som t.ex. den återuppbyggnadsrelaterade uppsvingen i Japan. minskningen av den globala inflationen ska dock ha en uppmuntrande effekt på efterfrågetillväxten på sikt samtidigt som det ger möjlighet för centralbanker på utvecklingsmarknader att lätta på sina policyer (t.ex. ses det redan genom att Kina har sänkt bankernas krav på reserver). Ökningen i försäljningstillväxten inom detaljhandel i USA de senaste månaderna är ett exempel på detta. Givet den måttliga återhämtningen i den globala efterfrågetillväxten tror vi att det är möjligt att euroområdet undviker en djup lågkonjunktur om problemet med smittoeffekten inom finanssektorn i Grekland och Italien/Spanien kan stoppas genom beslutsamma handlingar.

Sammanfattningsvis fortsätter vi att vara mycket försiktiga vad beträffar utsikterna för Europa, inklusive Central- och Östeuropa (som i väsentlig grad är sammanflätade med euroområdet). Investerare och globala företag ska behålla sitt fokus på de snabbare växande utvecklingsmarknaderna i Asien och Latinamerika som har stabila politiska miljöer. Bland de utvecklade länderna är det sannolikt att investerare kommer att fokusera på Kanada, Australien/Nya Zeeland och de nordiska länderna.